Dlaczego warto oszczędzać – korzyści, które odczujesz szybciej niż myślisz

Oszczędzanie pieniędzy to temat, który coraz częściej pojawia się w rozmowach o finansach osobistych. Choć wielu osobom wydaje się, że pierwsze efekty odkładania pieniędzy pojawią się dopiero po wielu miesiącach, prawda jest taka, że korzyści z oszczędzania możesz odczuć znacznie szybciej, niż się spodziewasz. Dlaczego warto oszczędzać? Po pierwsze, nawet niewielkie oszczędności dają poczucie bezpieczeństwa finansowego – już po kilku tygodniach regularnego odkładania pieniędzy stworzysz sobie poduszkę finansową na nieprzewidziane wydatki. To z kolei przekłada się na mniejszy stres i większą kontrolę nad budżetem domowym.

Kolejną zaletą jest możliwość osiągania mniejszych celów finansowych, takich jak weekendowy wyjazd, zakup nowego sprzętu elektronicznego czy udział w kursie podnoszącym kwalifikacje. Oszczędzanie to nie tylko sposób na gromadzenie środków na emeryturę – to także narzędzie do spełniania codziennych marzeń i planów. Co więcej, regularne oszczędzanie pozwala lepiej zarządzać pieniędzmi i unikać zadłużenia. Dzięki temu nie musisz korzystać z kart kredytowych czy szybkich pożyczek, które często wiążą się z wysokimi kosztami.

Warto pamiętać, że skuteczne oszczędzanie to nie tylko ograniczanie wydatków, ale przede wszystkim budowanie zdrowych nawyków finansowych. Zaczynając od małych kroków – np. odkładania 10% dochodu lub eliminowania niepotrzebnych subskrypcji – szybko zauważysz pozytywne zmiany w swoim portfelu. Dlatego warto zacząć oszczędzać już dziś, niezależnie od wysokości dochodów. Regularność i konsekwencja sprawią, że szybciej niż myślisz poczujesz realne korzyści płynące z oszczędzania, zarówno finansowe, jak i psychiczne.

Proste sposoby na codzienne oszczędzanie pieniędzy

Codzienne oszczędzanie pieniędzy nie musi być skomplikowane ani wymagać wielkich poświęceń – wystarczy wprowadzić kilka prostych nawyków, które realnie wpłyną na stan naszego budżetu. Jednym z najłatwiejszych sposobów na oszczędzanie pieniędzy jest planowanie zakupów spożywczych. Tworzenie listy produktów przed wizytą w sklepie i trzymanie się jej pozwala uniknąć impulsywnych wydatków. Warto również porównywać ceny – korzystanie z aplikacji i gazetek promocyjnych może przynieść znaczne oszczędności przy codziennych zakupach.

Kolejnym krokiem jest ograniczenie niepotrzebnych wydatków, takich jak codzienne kupowanie kawy na wynos czy gotowych posiłków. Przygotowywanie jedzenia w domu i noszenie go ze sobą do pracy to nie tylko zdrowsze, ale przede wszystkim tańsze rozwiązanie. Dobrym nawykiem jest także kontrolowanie zużycia energii – gaszenie świateł, odłączanie nieużywanych urządzeń czy zamiana tradycyjnych żarówek na energooszczędne to proste działania, które obniżą rachunki za prąd.

Nie zapominajmy o redukcji kosztów abonamentów, subskrypcji i usług, z których rzadko korzystamy. Przeglądanie swojego budżetu raz w miesiącu pomoże nam zidentyfikować te wydatki i ewentualnie z nich zrezygnować. Te proste sposoby na codzienne oszczędzanie pieniędzy mogą stać się skutecznym fundamentem dla lepszej organizacji finansów osobistych i rozpoczęcia długoterminowego procesu gromadzenia oszczędności.

Jak stworzyć własny plan oszczędnościowy i się go trzymać

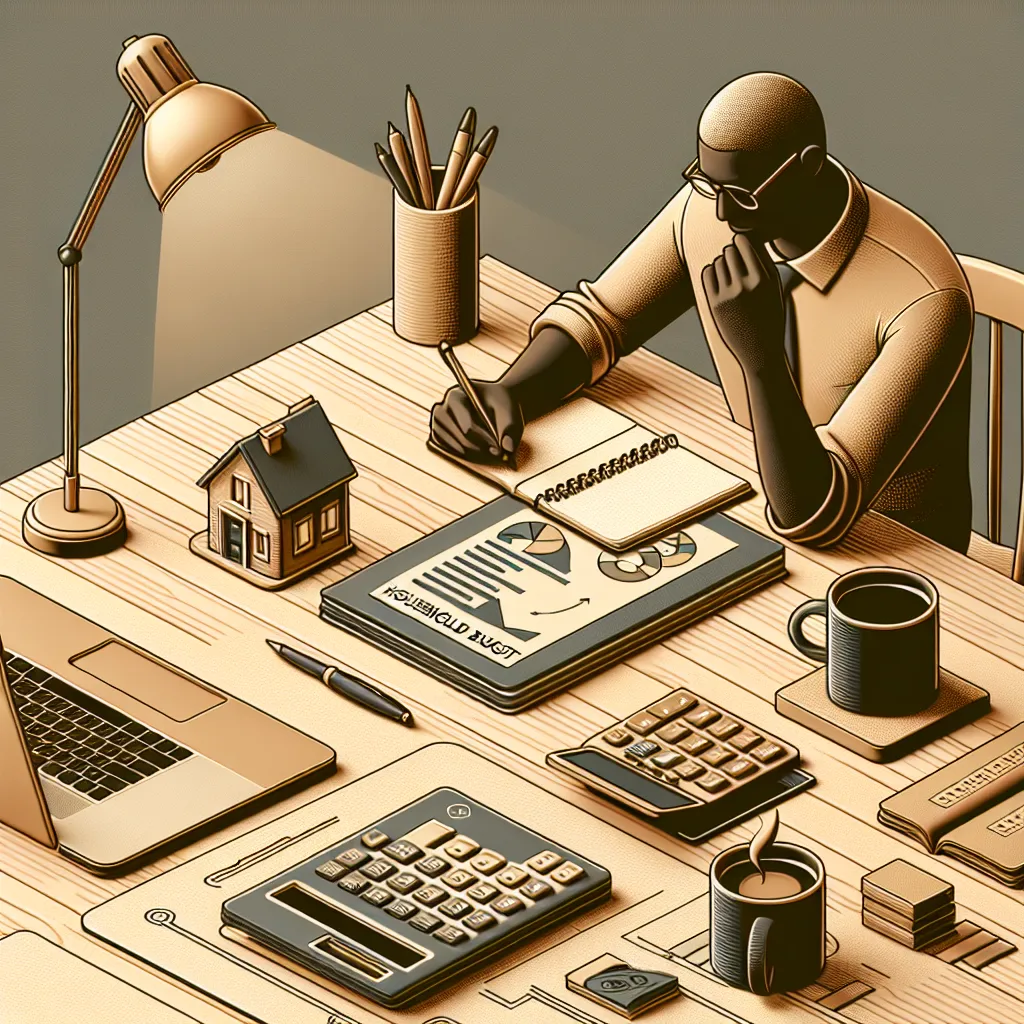

Tworzenie własnego planu oszczędnościowego to jeden z najważniejszych kroków, jeśli chcesz skutecznie zacząć oszczędzać. Bez jasno określonego celu oraz przemyślanego harmonogramu, łatwo jest zgubić motywację i porzucić dobre nawyki. Dlatego też pierwszy krok to dokładna analiza swojej sytuacji finansowej: zbadaj swoje dochody, stałe wydatki oraz możliwe pola do oszczędności. Zapisz wszystko, co zarabiasz i wydajesz – to podstawa do stworzenia realistycznego budżetu domowego.

Gdy już wiesz, ile pieniędzy realnie jesteś w stanie odkładać każdego miesiąca, ustal swój cel oszczędnościowy. Może być to zakup mieszkania, poduszka finansowa na czarną godzinę, wakacje marzeń czy też wcześniejsza emerytura. Kluczowe jest, aby cel był mierzalny, osiągalny i określony w czasie – zgodnie z zasadą SMART. Dzięki temu łatwiej będzie trzymać się planu i monitorować postępy.

Kolejnym ważnym krokiem jest wybór formy oszczędzania. Ustal, czy będziesz odkładać pieniądze na osobne konto oszczędnościowe, korzystać z lokaty bankowej, czy inwestować środki w inne produkty finansowe. Pamiętaj także, by zautomatyzować proces oszczędzania – ustaw stałe zlecenie przelewu tuż po otrzymaniu wypłaty. To skuteczny sposób na to, by oszczędzanie stało się nawykiem, a nie wysiłkiem.

Aby trzymać się planu oszczędnościowego, warto regularnie go przeglądać i dostosowywać do zmieniających się realiów. Co miesiąc analizuj, ile udało Ci się zaoszczędzić i zastanów się, czy możesz zwiększyć tę kwotę. Motywuj się, śledząc swoje postępy – wizualizacja celu, np. za pomocą aplikacji do budżetowania, może znacznie zwiększyć Twoją determinację. Pamiętaj, że skuteczne oszczędzanie to proces, który wymaga dyscypliny, ale daje wymierne korzyści już po kilku miesiącach.

Najczęstsze błędy w oszczędzaniu i jak ich unikać

Wielu z nas zaczyna oszczędzać z najlepszymi intencjami, jednak popełnianie podstawowych błędów może znacznie utrudnić osiągnięcie finansowych celów. Jednym z najczęstszych błędów w oszczędzaniu jest brak jasno określonego planu. Oszczędzanie bez konkretnego celu lub harmonogramu sprawia, że trudniej jest utrzymać motywację i mierzyć postępy. Dlatego tak ważne jest ustalenie realistycznych celów finansowych oraz wybór odpowiedniej strategii oszczędzania dopasowanej do swoich możliwości.

Kolejnym błędem, który często popełniamy, jest życie ponad stan. Wydawanie więcej niż się zarabia lub niewłaściwe zarządzanie domowym budżetem to prosta droga do finansowych problemów. Aby skutecznie zacząć oszczędzać, należy najpierw dokładnie przeanalizować swoje przychody i wydatki, a następnie przygotować budżet domowy, który uwzględnia stałe oszczędności. Optymalizacja wydatków i unikanie impulsywnych zakupów to pierwsze kroki do poprawy sytuacji finansowej.

Niedbanie o poduszkę finansową to również jeden z częstych błędów w oszczędzaniu. Wiele osób skupia się wyłącznie na krótkoterminowych celach, zapominając o zabezpieczeniu się na wypadek nagłych wydatków. Stworzenie funduszu awaryjnego, który pokryje przynajmniej trzy do sześciu miesięcy kosztów życia, pozwala uniknąć zadłużenia w przypadku nieprzewidzianych sytuacji. To niezbędna podstawa zdrowych finansów osobistych.

Nie można również zapominać o inflacji – trzymanie wszystkich oszczędności na nieoprocentowanym koncie może w dłuższej perspektywie prowadzić do utraty wartości zgromadzonego kapitału. Warto poszukiwać lepszych sposobów lokowania środków, takich jak konta oszczędnościowe, lokaty czy fundusze inwestycyjne, które pomogą realnie pomnażać oszczędności. Unikanie tych błędów w oszczędzaniu to podstawa skutecznego zarządzania finansami i droga do finansowej stabilizacji.